Risulta proibitivo per lettori di quotidiani pur sufficientemente informati e curiosi comprendere i risvolti gestionali/finanziari e gli esiti finali di vicende pubbliche i cui effetti ricadono sul sistema economico e sociale del nostro Paese. E’ il caso delle notizie legate alla banda ultra larga – BUL – cioè dell’apparato di collegamento della rete Internet a casa nostra. Ad esempio, il peso e il senso dell’operazione attualmente in corso di scorporo dell’infrastruttura di rete appartenente a TIM e di vendita della stessa (approfondisci qui), con probabile contenzioso con la società francese Vivendi: i suoi risvolti storici vengono sottintesi. Chi è fuori dal giro ristretto degli operatori e osservatori non può capire il senso di tanti articoli “al confine delle questioni di fondo”, se non intraprendendo una vera e propria ricerca/studio per ricostruire un contesto di lettura chiaro e intellegibile.

Qui proviamo a rendere più semplice e rapida questa indagine, attraverso una ricognizione sintetica sulle vicende e sul “mondo” attorno a cui ruota la “Banda Ultra Larga“, dalla cui riuscita dipende la qualità dei collegamenti telematici dei computer degli italiani. E’ una trama lunga decenni, che aiuta a comprendere lo scorporo in corso della rete Telecom, le operazioni condotte dalla società di proprietà pubblica Openfiber dal 2016 a oggi e, infine le vicende dei 3,5 miliardi di euro postati dal PNRR per gestire quella stessa banda ultra larga per la quale sono stati già spesi miliardi in anni precedenti.

Un racconto sintetico delle vicende della BUL può essere condotto riferendosi a tre fattori (nella realtà intrecciati fra loro): 1) le infrastrutture di rete; 2) le tecnologie di trasmissione dei dati (che “corrono” sulle reti come automobili in autostrada); 3) i soggetti pubblici e privati che creano e gestiscono infrastrutture e tecnologie.

Un’ulteriore avvertenza in premessa: le vicende che qui si raccontano sommariamente sono caratterizzate da una sovrapposizione di piani e da una stratificazione pressoché continua di programmi e azioni che si sviluppano nel tempo; di fronte all’evoluzione rapidissima delle tecnologie di trasmissione dei dati, la fissazione di target in termini di velocità di collegamento cambia continuamente evidenziando sempre, nel contempo, la lentezza tutta italiana nell’esecuzione dei programmi predisposti.

1 LE INFRASTRUTTURE

Le reti fisiche di trasmissione dei dati coincidevano negli anni ’90 con le preesistenti reti di trasmissione telefonica, costruite in rame, in Italia di proprietà della nostra Telecom Italia (TIM). La rete Telecom era punto di riferimento per i collegamenti telematici casa-centrale, ma incontrava il limite nella velocità massima di trasmissione del dato, non superiore a poche decine di megabyte per secondo, con la tecnologia ADSL (vedi sotto). Quella velocità non era in condizione di stare al passo dell’evoluzione delle nuove tecnologie di rete mobile ( GSM, G3, G4 ora 5G ) che premevano alle porte con la loro capacità di supportare l’invio di SMS, di trasmettere foto e filmati, di effettuare ricerche veloci su google, di collegarsi in video conferenza o effettuare video-telefonate via internet. La spinta del progresso tecnologico indusse il mercato delle telecomunicazioni, nei due decenni a cavallo del millennio, a rivolgersi a un rivoluzionario strumento fisico di trasmissione dei dati: la fibra ottica (vedine qui le caratteristiche principali): inventata per le comunicazioni nel 1970, era un sistema di trasmissione dei segnali con rifrazione ottica, in grado di farli viaggiare su rete fisica alla velocità della luce. La sua potenza consente la trasmissione di dati alla velocità minima di 100Mbit/s fino, ad oggi, a superare l’ordine delle centinaia di gigabyte. La necessità di costruire reti fisiche in fibra ottica modificava l’intero quadro di riferimento delle comunicazioni telematiche, imponendo di programmare la sostituzione delle ormai obsolete reti di trasmissione in rame.

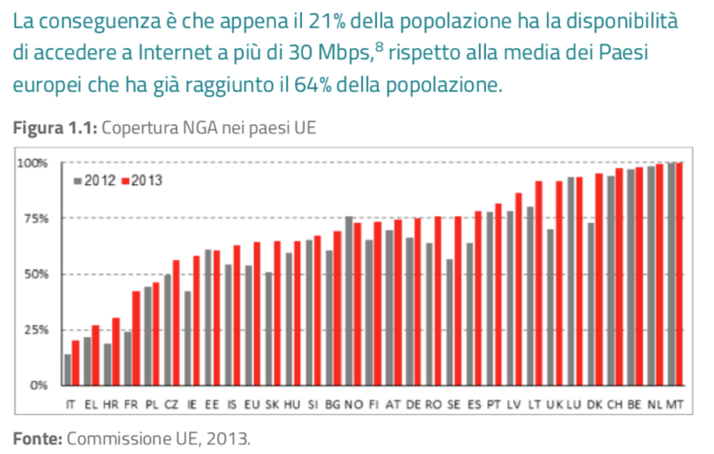

Era pronta l’Italia a tale sfida? Molto poco. Attardato sulla rete di rame, nell’anno 2012 dalla Segreteria tecnica del Ministero dello Sviluppo Economico si osservava che il nostro Paese avrebbe superato il digital divide nel successivo anno 2014 portando tutta la popolazione italiana a una “banda larga” di base della velocità minima di 2Mbit/s! Erano, comunque, favorite allora (come oggi) le grandi metropoli Milano, Roma, Torino, Genova, con collegamenti ADSL nell’ordine delle due o tre decine di megabyte per secondo (vedi qui l’intervista). Si ipotizzava, sempre in quell’anno (vedi qui), il passaggio dalla “banda larga” alla “banda ultra-larga” (BUL), secondo i dettami dell’Agenda Digitale Europea (vedi qui) che prevedevano entro l’anno 2020 connessioni minime per tutti i cittadini dell’Unione alla velocità non inferiore ai 30Mbit/s (NGA – New Generation Access) e per il 50% della popolazione a 100Mbit/s. Ciò comportava per l’Italia il dotarsi di una rete in fibra ottica estesa su tutto il territorio, in sostituzione dell’esistente rete Telecom in rame. Il gap con l’Europa fu sintetizzato nell’anno 2015 con il grafico successivo: l’Italia era il fanalino di coda.

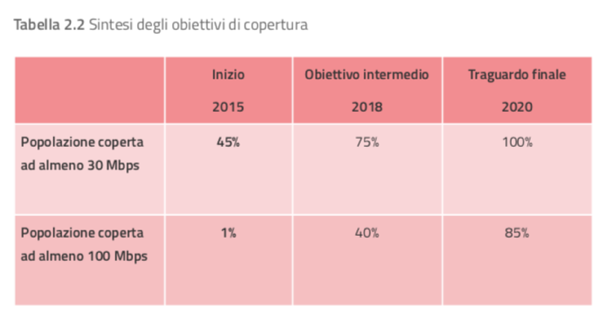

La sfida per il recupero del clamoroso gap fu raccolta dal governo Renzi il 3 marzo 2015, con l’emanazione della “Strategia italiana per la banda ultralarga” (vedine qui il testo integrale). Con quel piano l’Italia si prefiggeva di raggiungere il target europeo dell’epoca (30mbit/s di velocità di trasmissione minima per tutti e 100Mbps per l’85% della popolazione nel 2020 – il lettore ricordi, comunque, che i target variano continuamente nel tempo).

In presenza di una non appetibilità di alcune zone del nostro Paese per gli investimenti degli operatori privati in reti in fibra ottica fu concepito un piano d’azione, che sopravvive ancora oggi, composto di due architravi: 1. la suddivisione dei territori e dei comuni italiani in 4 cluster, corrispondenti ad aree geografiche diversamente pronte al salto di qualità programmato: si individuarono sulla base di una comunicazione della Commissione Europea del gennaio 2013 (vedila qui) le aree geografiche “a fallimento di mercato”: le “aree bianche“, zone in cui le infrastrutture a banda larga sono inesistenti e le “aree grigie” in cui è presente un unico operatore di rete ed è improbabile che nel prossimo futuro venga installata un’altra rete; 2. la costituzione, avvenuta pochi mesi dopo a cura dell’ENEL, di un’impresa pubblica cui demandare la costruzione della rete italiana di fibra ottica nelle zone in questione. Nacque così l’ENEL Openfiber s.p.a interamente partecipata da Enel s.p.a., la cui mission fondamentale era (ed è ancora) produrre reti fisiche in fibra ottica, garantendo investimenti anche nelle aree disagiate del Paese. Rinviando alla lettura di ulteriori approfondimenti sul susseguirsi dei vari passaggi di proprietà di Openfiber (vedi qui), mette conto di ricordare che l’azienda a partecipazione maggioritaria pubblica è detenuta per il 60% delle azioni dalla Cassa Depositi e Prestiti, ha sviluppato un percorso accidentato nei suoi otto anni di vita ed è tuttora oggetto di vivaci interrogazioni parlamentari (si vedano qui le dichiarazioni in Senato del vice presidente Maurizio Gasparri, lo scorso agosto 2023). Con salvezza della richiesta della sua chiusura per cattivo utilizzo dei fondi pubblici, le tappe fondamentali di vita di Openfiber al settembre 2023 sono sintetizzabili come segue.

Finanziamenti: per l’attuazione della citata “Strategia italiana per la Banda Ultra Larga” furono appostati finanziamenti per circa 4,9 miliardi di euro come Fondi di Sviluppo e Coesione e circa 1,6 mld di euro come Fondi Strutturali Europei ( vedi qui la relazione dell’Ufficio studi della Camera), stanziati dal CIPE (vedi qui) e distribuiti come da delibera della Conferenza Stato Regioni ( vedi qui).

Attuazione del piano: furono emanati dalla società Infratel Italia s.p.a, società in-house del MISE, tre bandi di gara per la messa a terra della fibra ottica nelle zone disagiate del Paese; la società OpenFiber risultò vincitrice di tutti e tre i bandi (non senza strascichi polemici e di contenzioso con Telecom Italia). A otto anni dall’avvio della Strategia Italiana per la Banda ultra larga si possono estrarre informazioni confrontando le due relazioni di settembre 2023 di Infratel Italia – che aveva anche il compito di presiedere alle operazioni di posa e di collaudare le opere – e di OpenFiber.

Nella relazione di Infratel Italia (vedine qui il testo integrale ) si dà conto nei particolari dell’assegnazione di tre bandi di gara, tutti a OpenFiber, per “l’affidamento di una concessione per la progettazione e costruzione, nonché la manutenzione e gestione, a tempo determinato, di una infrastruttura passiva di proprietà pubblica a Banda Ultralarga“, praticamente nella gran parte dei Comuni italiani. Nella relazione – piena di dati intrecciati fra loro e male sintetizzati – si dà conto di interventi previsti e approvati sia con approdo diretto alle abitazioni (cosiddetta Fiber To The Home – FTTH), sia con collegamento fisico integrato con rete mobile (cosiddetta Fixed Wireless Access – FWA), a pag. 18. Ala fine della fiera, comunque, i collegamenti diretti alle abitazioni sono certificati a pag. 28 con il 50% delle unità immobiliari collaudate sul totale delle pianificate .

Si dovrebbero presumere – ma non è specificato nella relazione – che gli interventi portati a conclusione, qualunque sia la tecnologia prescelta, garantiscano agli utenti la velocità dei famosi 30 megabyte per secondo, prevista dall’Unione europea nel lontano 2010. Ma così non è, come chiarito più avanti.

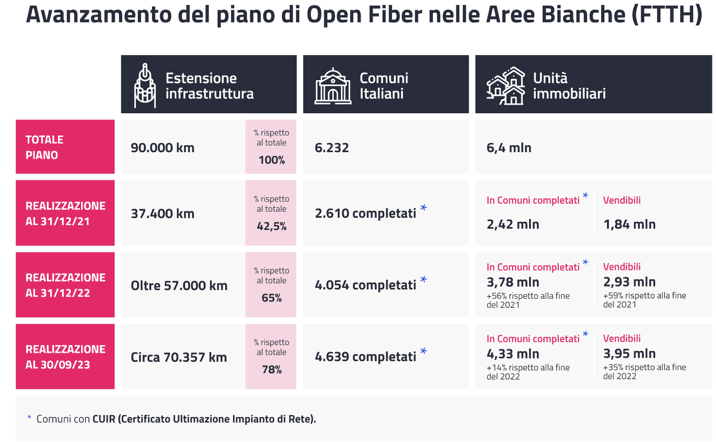

La relazione Openfiber, d’altro lato (vedi qui) – la società è stata multata da Infratel per circa 40 ml di euro per ritardi nell’esecuzione delle opere – ricorre a un altro parametro di valutazione, i chilometri di rete in costruzione (90.000), e presenta alla fine una tabella riassuntiva dei risultati raggiunti al 30 settembre 2023. Risultano completati gli interventi su 4.632 comuni italiani su 6.232 (numero quest’ultimo dei Comuni fino a 15.000 abitanti). Si ricorda che il termine fissato dal “Piano strategico italiano per la banda ultra larga” del 2015 (30Mbs per tutti e 100Mbs per l’85% della popolazione) era il 31 dicembre 2020.

Il sintomo di un’operazione nata e gestita male emerge, tuttavia, da una circostanza gravissima, non presente nelle due relazioni, ma rilevata da molti sindaci di Comuni di area bianca: il fatto che i collegamenti ultraveloci NON arrivino alle abitazioni anche a progetto collaudato da Infratel (vedi qui un caso tipo del Comune di S. Ansenio). Cosa è accaduto? Qui è necessario riprendere un altro termine inglese usato per frenare la comprensione: backhauling!…Carneade, chi era costui?… Chi non è tecnico apprende che si intende con questo termine il tratto di collegamento fra PCN (altro acronimo astruso che sta per Punto di Consegna Neutro, che è il nodo di rete – comunale o intercomunale – previsto nel bando di assegnazione, da cui deve partire la fibra ottica per arrivare alle abitazioni private e agli uffici pubblici) e la dorsale centrale di collegamento digitale nazionale. In pratica manca un pezzo di rete! Comprensibile che Infratel Italia sia partita alla carica con l’irrogazione di multe milionarie a OpenFiber. Ma non è rimasta senza risposta: con tanto di supporto video (vedi qui) Openfiber afferma che la gestione del tratto backhauling NON era presente nel bando di assegnazione dei lavori e non era perciò di propria pertinenza; afferma testualmente: “La realizzazione di questi collegamenti non è prevista dalla Concessione. In ogni caso Open Fiber, per facilitare la diffusione dei servizi BUL a cittadini, imprese e Pubbliche Amministrazioni, sta predisponendo con un investimento aggiuntivo il collegamento di backhauling per il Comune“. In questa disfida classica da commedia dell’arte compare anche un altro protagonista di peso enorme: la Cassa Depositi e Prestiti che farà notare; “l‘incompletezza ed erroneità dei dati posti a base di gara e tempi di rilascio dei titoli autorizzativi” evidenziando la necessità di un confronto con il MIMIT in ordine agli “investimenti sostenuti da Open Fiber in merito al backhauling, la rete di delivery fino alle unità immobiliari e l’upgrade della rete Fixed Wireless Access(FWA)” (vedi qui). Compaiono così, dietro le società OpenFiber e Infratel Italia i rispettivi “mandanti” a livello governativo.

Il ginepraio emerso nell’attuazione della strategia BUL del 2015 (il Sito “Agenda digitale” – vedi – citava le elaborazioni Infratel Italia che fissavano al 64,1% le abitazioni che al maggio 2021 risultavano coperte da rete fissa con velocità di almeno 30Mbps, ben al di sotto dell’obiettivo del 100% fissato per la fine del 2020) influenza non poco le decisioni politiche oggi in corso, quanto ai destini della vendita della rete fissa della TIM, di cui si parla più sotto, che influenzerà non poco sui destini della telecomunicazione in Italia.

L’Italia, tuttavia, con una mossa degna di un giocatore di poker, ha effettuato un rilancio programmatico nell’anno 2021, con la predisposizione di un nuovo piano per la digitalizzazione – Italia a 1 Giga inserito nel PNRR. Contemporaneamente al testo del PNRR il governo italiano ha emanato una nuova piano strategico per la Banda Ultralarga “Verso la Gigabyte Society” (vedi qui il testo) che sviluppa articolatamente quanto contenuto nel PNRR e, a sua volta, procede parallelo alla “Strategia digitale europea per il 2030″ (vedi qui sul sito della Commissione Europea). Si getta il cuore oltre l’ostacolo e, dai 30Mps di soli sei anni prima, si passa all’obiettivo, esteso a tutto il territorio nazionale, di velocità a 1 Gigabyte per secondo entro il 30 giugno 2026. Si allega qui la parte del Piano di Ripresa e Resilienza a ciò dedicato ( M1 C2 – Investimento 3). L’importo del finanziamento è previsto in 3,5 miliardi di euro, che vanno ad aggiungersi ai circa 6,5 mld del piano precedente del 2015. Un comunicato del Dipartimento per la trasformazione digitale – vedilo qui – dà conto che a tutto giugno 2022 sono stati assegnati i 15 lotti in cui era suddiviso il bando, in quota parte uguale fra TIM e Openfiber. Va ricordato anche che nell’investimento in discorso sono previsti altri progetti, parimenti sfidanti, in ordine alla “Piano Italia 5G”, al piano “Scuola connessa” al piano “Sanità connessa” e al “Piano isole minori”.

Dopo l’assegnazione dei bandi, l’esecuzione dei progetti è affidata alle società assegnatarie (non più solo OpenFiber), sotto la vigilanza di Infratel Italia, come in precedenza. Dai siti di monitoraggio Openpolis e Italia Domani, nulla è dato sapere sullo stato d’avanzamento dei progetti. Con salvezza, infine, delle voci che qui e là manifestano preoccupazione sull’esito positivo finale delle operazioni in corso.

Da ultimo si segnala il documento varato lo scorso 6 luglio 2023 dal Comitato Interministeriale per la Transizione Digitale, denominato “Strategia Italiana per la Banda Ultra Larga 2023-2026” (vedine qui il testo), che appare più che altro come un educato resoconto sullo stato dell’arte.

2 LE TECNOLOGIE DI TRASMISSIONE

Solo 30 anni fa (che sono molti o pochi a secondo dell’età anagrafica d’osservazione) le comunicazioni telematiche Internet-casa viaggiavano a 56 Kbyte per secondo e convivevano in duplex, attraverso un modem sistemato affianco a un personal computer, con le comunicazioni telefoniche che correvano sulla stessa rete di rame pensata per i telefoni fissi. Le tecnologie di rete mobile ( i telefonini) erano attardate e separate – esisteva la tecnologia TACS – rispetto alle reti fisse; oggi, decenni dopo, i canali di trasmissione sono integrati e stabiliscono una sorta di omogeneità di servizi fra diversi mezzi trasmissione, quali la fibra ottica qui in discorso, i cavi coassiali tv, le reti mobili esterne (GSM, poi 3G, 4G, 5G), i collegamenti wi-fi. Per quanto riguarda il solo ambito dei collegamenti su rete fissa, qui in discorso, vanno ricordati due aspetti decisivi: a) con il 1° gennaio 2000 un Internet Service Provider (ISP) italiano – Galactica, ora non più esistente – adottò una nuova tecnologia detta ADSL (Asymmetric Digital Subscriber Line) che operava su reti fisse in rame, con una tecnica di trasmissione dei dati molto superiore che in poco tempo scalzò il modem: si giungeva a velocità nell’ordine dei Megabyte per secondo, fino alle decine; con ADSL si impose il concetto di “banda larga”, riferito a capacità di trasmissione sconosciute solo pochi anni prima; sulla tecnologia ADSL viaggiano i progetti di “Banda Larga” in essere nel primo decennio di questo secolo; b) Con la tecnologia ADSL, inoltre, si confermava nel mondo della comunicazione digitale una prassi già esistente in altre realtà (reti di gas e reti di elettricità): la distinzione fra le attività commerciali del proprietario o concessionario della rete e quelle delle società fornitrici dei servizi (Vodafone, Inwit, Wind,etc,) che utilizzano il servizio di rete: le prime vendono su un “mercato all’ingrosso”, le seconde sono acquirenti dal mercato all’ingrosso e venditrici di servizi all’utenza finale. Questa distinzione torna d’attualità proprio in questi giorni, in occasione della dismissione da parte di Telecom Italia della sua rete di comunicazione fissa, nell’ottica aziendale di limitare il proprio business alla sola vendita di servizi agli utenti finali.

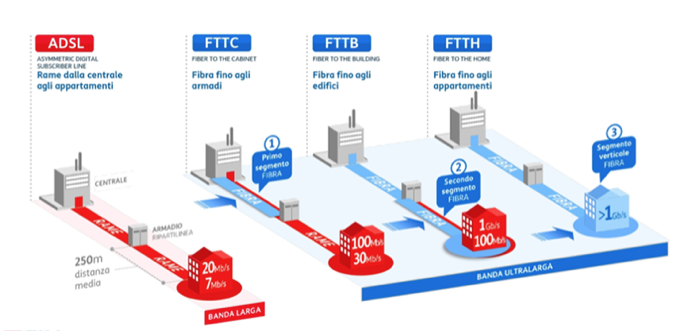

Quanto alle tecnologie di trasmissione dei dati su rete fissa, rimane qui da osservare come la tecnologia ADSL entrò irrimediabilmente in crisi con la comparsa della fibra ottica – che impose l’adozione di tecnologie di trasmissione dei dati capaci di gestire velocità passate dalle poche decine di Megabyte al secondo alle centinaia di Gigabyte. Sono oggi in campo nuove tecnologie che si adattano alle reti ottiche a seconda queste arrivino direttamente nelle abitazioni (Fiber to the home – FTTH), alla base egli edifici (Fiber to the Building – FTTB) oppure alla “centralina” di zona (Fiber to the Cabinet – FTTC). Si veda qui un approfondimento.

Resta da significare che la compresenza attuale fra reti fisse – o tratti di rete – in fibra e in rame impone modelli di collegamento diversi a secondo degli assetti di rete precedenti esistenti su un territorio. Ciò rende molto più complicata la predisposizione di idonei criteri di attuazione della strategia di Banda Ultra Larga e offre ampi margine di complessità e disordine negli interventi, nel monitoraggio degli stessi e in fin dei conti del controllo sull’andamento dei progetti di istallazione delle reti. Qui sotto un’esemplificazione figurativa.

3 I SOGGETTI GESTORI DELLE RETI E DELLE TECNOLOGIE

“Le idee camminano sulle gambe delle persone” insegnava il compianto Giovanni Falcone. Nel caso dell’attuazione in Italia della Banda Ultra Larga quali sono queste gambe? Alcuni protagonisti li abbiamo incontranti più sopra, ma il loro ruolo e provenienza vanno meglio delineati.

OpenFiber s.p.a. nacque nell’anno 2016, come braccio operativo che il governo Renzi poneva a presidio dell’attuazione della strategia BUL 2015-2020: istituito da ENEL s.p.a., l’anno successivo fu rilevata una quota del 50% dalla Cassa Depositi e prestiti; successivamente, nell’anno 2021, ENEL si disfa del residuo 50% del suo pacchetto azionario, vendendo il 10% a CDP (che così diventa azionista di maggiornaza) e il 40% a una banca d’investimenti australiana, la Macquarie Group Limited. E’ importante segnalare anche che OF aveva rilevato nell’anno 2016 la società Metroweb s.p.a. che istituita nel lontano 1997 e operativa sulla banda larga, a valere sulle zone di Milano, Lombardia e altre zone dell’Italia settentrionale. (vedi qui approfondimenti).

Infratel Italia s.pa. esisteva da molto prima di openFiber, dall’anno 2003, ed era stata istituita proprio con il compito di realizzare reti di telecomunicazioni in “aree a fallimento di mercato” (vedi sopra). Società in house, attuò collegamenti in rete negli anni fino al 2012, in zone del Paese profittevoli dal punto di vista della potenzialità di domanda di accesso alle reti. Controllata da Invitalia, società per azioni interamente possedute dal MEF, tuttavia sempre in stretto collegamento funzionale e logistico con l’allora Ministero dello Sviluppo economico (MISE), oggi denominato Ministero delle imprese e del Made in Italy (MIMI). In pratica le funzioni di Infratel mutano colla costituzione di OpenFiber e diventano compiti di impulso, gestione dei bandi di gara e vigilanza e collaudo della loro esecuzione.

I destini della società OpenFiber appaiono oggi imprevedibili. La situazione descritta più sopra – che denota il fallimento di numerosi collegamenti veloci a progetti già collaudati -vede ancora oggi in forte crisi il destino della Banda Ultra Larga nelle aree bianche del Paese e ha fatto trasparire anche una situazione conflittuale fra due “tutor” pubblici : da una parte la Cassa Depositi e Prestiti che la volle OF fortemente, ne acquistò la maggioranza delle azioni ne continua a difenderne l’operato, dall’altra parte il MIMI che attraverso Invitalia controlla la società Infratel Italia incaricata di predisporre e assegnare i bandi di gara e vigilare sull’operato dei soggetti assegnatari. Intanto la maggioranza di Governo è cambiata lo scorso anno e lancia segnali di denuncia severa dell’operato di OpenFiber. Ciò induce a ritenere che altre e nuove siano le intenzioni rispetto alla configurazione utile per gestire il piano dei collegamenti.

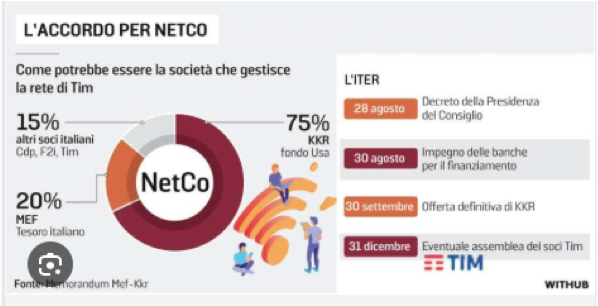

Nello scenario di sostanziale en passez descritto più sopra irrompe a valanga nel luglio 2022 l’incarico conferito dal consiglio d’amministrazione di TIM – ex colosso pubblico delle comunicazioni – al suo amministratore delegato Pietro Labriola di mettere in vendita la sua antica e gloriosa rete di trasmissione telefonica e digitale, composta da: a) rete primaria (la dorsale di comunicazione centrale/principale); b) rete di istradamento mondiale del traffico telefonico e di dati generato dall’utenza Telecom in Italia (gestito dalla controllata Sparkle s.pa., settimo operatore mondiale del settore e secondo in Europa); c) rete secondaria passiva, in pratica i collegamenti fisici dalle centraline telefoniche alle abitazioni o uffici (gestita dalla controllata Fiber Cop s.p.a.). Sono le tre componenti dell’unità operativa di TIM chiamata NetCo , la quale appunto viene posta in vendita ( vedasi qui un approfondimento). Si tratta di un’operazione enorme che non potrà non avere riflessi rilevanti sulle strategie e sulla gestione del piano di Banda Ultra Larga. Non a caso, il Governo italiano si sta rendendo protagonista primario dell’operazione di scorporo della rete TIM, sia attraverso il decreto legge 31 agosto 2023, n. 118 (articolo 1), sia con uno specifico dpcm emanato il 1° settembre ultimo scorso che, come dichiarato dal Ministro dell’Economia Giancarlo Giorgetti “autorizza a partecipare all’acquisizione fino ad un massimo del 20% della netco di Tim insieme al fondo Kkr ed eventualmente ad altri soggetti nazionali. La partecipazione sarà di minoranza, fino ad un massimo di 2,2 miliardi di euro ma è finalizzata all’utilizzo dei poteri speciali e incidere su questioni sicurezza su infrastruttura decisiva per il futuro del Paese“. Impossibile non concludere che tale operazione sia stata pensata in un ottica di completamento/potenziamento della Banda Ultra Larga.

La decisone di vendita della rete al fondo statunitense KKR – dopo l’accantonamento dell’altra offerta d’acquisto presentata proprio da OpenFiber – è stata infine adottata, a maggioranza, dal Consiglio d’amministrazione della TIM lo scorso 5 novembre 2023. L’impatto mediatico immediato di tale decisione si concentra oggi più sui tristi destini di quella che fu la compagnia di bandiera delle telecomunicazioni: l’ex amministratore delegato Franco Bernabè ne ha “celebrato” l’esito finale in un’intervista del 6 novembre 2023 (vedila qui), in cui ha ripercorso le tappe che hanno condotto allo “spezzettamento” del coacervo delle sue funzioni, privando il Paese “delle competenze e di un patrimonio aziendale che in passato era il fiore all’occhiello del patrimonio tecnologico italiano“. In aggiunta, la borsa ha reagito con un ribasso del titolo, per un motivo fondamentale: il socio di maggioranza relativa della TIM, la società francese Vivendi presieduta da Vincent Bollorè, ha preannunciato un’azione legale tesa ad annullare la decisione del cda e a demandare la decisione di scorporo a un’assemblea straordinaria (vedi qui la questione). L’attesa della conclusione di questa vicenda sospendera’ nell’incertezza gli esiti e i destini non solo della rete TIM, ma anche del rilevante debito che grava da anni su quella società.

L’angolo di visuale appropriato, tuttavia, in cui è necessario inserire e valutare la questione TIM e’ un altro: i destini dell’istallazione della Banda Ultra Larga in Italia. Ciò travalica le vicende specifiche – pur rilevanti e drammatiche – di quello che fu il settimo operatore di telefonia al mondo e coinvolge direttamente la strategia che il Paese si darà nella gestione dei rapporti con l’altro soggetto operante da anni alla predisposizione della fibra ottica: la società pubblica OpenFiber. Sono in campo idee contrapposte, ma parimenti confuse, su quale potranno essere i rapporti con la futura società detentrice della rete infrastrutturale primaria del nostro Paese – la KKR (salvi gli esiti oggi imprevedibili delle azioni legali intraprese da Vivendi). Chi farà che cosa? Si procederà a una successiva fusione fra le due società? Se Openfiber e KKR rimarranno autonome e in concorrenza, chi sarà il soggetto pubblico materialmente deputato a tracciare le linee strategiche e a vigilare sugli esiti complessivi delle operazioni? La Cassa Depositi e Prestiti proprietaria dei pacchetti azionari oppure Il Ministero cosiddetto del “made in Italy”, come previsto dal PNRR? Come sopra accennato la compagine politica al Governo è fortemente critica nei confronti dell’operato di OpenFiber, ma questioni di tale importanza non possono mai essere ridotte a dispute intestine. Sarà capace di superare il Sistema Italia nella predisposizione della Banda Ultra Larga le sue abituali carenze nell’investire nelle infrastrutture strategiche? Sulla decisione strategica che si schiude oggi in capo all’attuale governo – lasciare in vita la società OpenFiber e la Netco ex TIM oppure procedere a una fusione – nell’anno 2017 l’ex presidente della Cassa Depositi e Prestiti Franco Bassanini ebbe a pronunciare concetti ancora utili per comprendere il frangente attuale “Le strade sono due. La prima prevede che gli azionisti di Tim decidano che conviene a tutti, non solo al Paese ma anche a loro, liberarsi della rete, che comporta oggi investimenti molto costosi, soprattutto una volta che non saranno più monopolisti. Naturalmente cercando di valorizzare al massimo l’asset che hanno. Open Fiber, o i suoi azionisti, sono in questo caso ben posizionati per acquisire la rete Telecom, potendo sfruttare al meglio le sinergie tra le due reti e accelerare la migrazione di tutti dal rame alla fibra, con vantaggi importanti anche per i clienti finali. Oppure continuerà la competizione infrastrutturale e vincerà il migliore“.(intervista a La Stampa del 7 agosto 2017).

L’alternativa strategica enunciata da Bassanini 6 anni fa ritorna in campo al momento della probabile/possibile dismissione della Rete Tim, con tutto il peso di una scelta di fondo sulla quale non si può più sbagliare.

Giuseppe Beato