In mezzo al fragore delle polemiche su altri punti della manovra di bilancio 2009 in corso, è rimasta in penombra, segnalata solo episodicamente da qualche quotidiano, il contenuto dell’articolo 51 del disegno di legge di bilancio (vedi) che smonta letteralmente una delle poche buone previsioni fra i tanti decreti legislativi “Madia”, precisamente il d. lgs. 19 agosto 2016, n. 175, recante il “Testo unico in materia di società a partecipazione pubblica”.

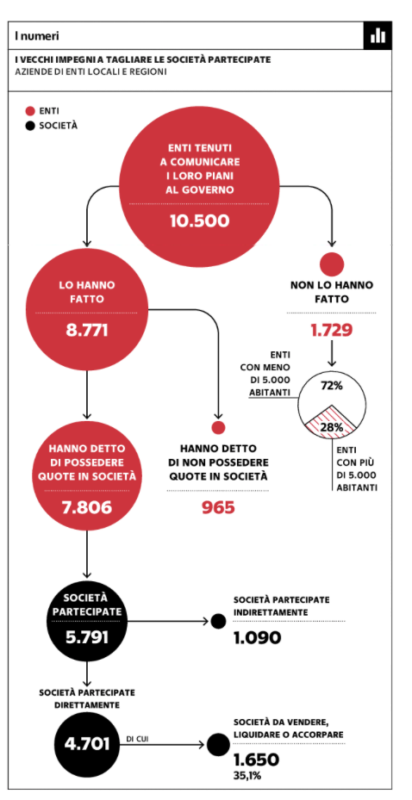

Le società partecipate, quantificate recentemente in 10.500, (vedi grafico qui sotto) sono il cancro dell’amministrazione pubblica italiana: in gran parte fuori controllo, svolgono servizi che spesso nulla hanno a che vedere con i compiti istituzionali dei Comuni, esistono spesso al solo fine di distribuire posti di lavoro o cariche sociali di natura clientelare.

Segnaliamo solo pochi dati: il 90% dei Comuni italiani ne ha una o di più; erano censite in circa 7.700 nel rapporto Cottarelli di circa 4 anni fa (vedi), oggi ne vengono monitorate circa 10.500, segno evidente di un fenomeno fuori controllo. Nello stesso rapporto Cottarelli del 2014 il numero dei “dipendenti” veniva segnalato in circa 500.000, ma solo tre anni dopo l’ISTAT contabilizzava in 882.012 tale dato -]vedi ISTAT – report partecipate ottobre 2017.

L’articolo 24, comma 1, del decreto legislativo del 2016 – vedi qui, di “riordino” delle società partecipate, cercava di erigere un timido argine a questo fenomeno, prescrivendo l’obbligo di alienare tutte le società partecipate la cui attività produzione di beni e servizi “non risulti strettamente necessaria pr il perseguimento dei fini istituzionali”. Preordinava a tal fine un monitoraggio completo, a valle del quale si sarebbe effettuata tale operazione. Come risulta dai dati presentati nel grafico il monitoraggio, previsto per il 30 settembre 2017, non si è mai definito, ma, in compenso, grazie alla “manina” di inconfessabili interessi di corporazione, l’articolo 51 del disegno di legge di bilancio letteralmente prescrive che tale disposizione è sospesa fino a tutto l’anno 2021 , per le società partecipate che “abbiano prodotto un risultato medio in utile nel triennio precedente all ricognizione. L’Amministrazione pubblica che detiene le partecipazioni, é conseguentemente autorizzata a non procedere all’alienazione“. Un vero sabotaggio di una norma che cercava di rimediare ad una situazione che ha superato i limiti della decenza. Per approfondimenti sulla questione vedi l’articolo di Carlo Valdes apparso sull’Osservatorio dei conti pubblici italiani dell’Università cattolica di Milano – clicca qui, nonché l’approfondimento sui suoi aspetti politici di Marco Ruffolo apparso su La Repubblica Affari & Finanza dello scorso 5 novembre 2018 – vedi qui sotto.