La tematica della corruzione e della cattiva amministrazione del danaro pubblico rivolge quasi sempre la sua attenzione al comportamento dei singoli (il malaffare del tale o dl tal altro, illuminato da uno scandalo o da un’indagine della magistratura), ma raramente incide sulle tematiche di contesto, che quei comportamenti sovente favoriscono. Eppure è proprio nel sottobosco delle regole confuse/contraddittorie/scivolose e della scarsa trasparenza che le tendenze più deleterie della natura umana trovano il loro terreno fertile.

Delle società partecipate degli enti pubblici si denuncia da anni il pericolo di comportamenti anomali e al limite dl malaffare, consistenti nella strumentalizzazione delle partecipazioni pubbliche al solo fine di creare delle cariche fittizie pagate dai contribuenti ( presidenti, consigliere d’amministrazione etc.) oppure di aggirare le norme di legge relative alle assunzioni con concorso pubblico di lavoratori dipendenti degli uffici pubblici, oppure ancora di disporre spese fuori dal circuito pubblico dei bilanci. Eppure poco o nulla si è fatto. Si sono aggiunte regole alle “regole” (si può approfondire su tale aspetto cliccando qui), cioè norme di legge che mai hanno inciso nel vivo di questo fenomeno deleterio (si veda in ultimo il d. lgs. 175/2016 che operava timidissimi tentativi di arginare il fenomeno di produzione incontrollata di società private di proprietà dagli enti locali, poi contraddetta dalla sanatoria presente nel disegno di legge di bilancio 2019 – vedi qui), ma hanno alimentato solo una girandola di prescrizioni, proibizioni, esenzioni, permessi che rende praticamente illimitato il margine di manovra di chi sia determinato a porre in essere qualsivoglia fine o comportamento. Si è creato in questo campo (come in molti altri della vita pubblica del nostro Paese) una giungla normativa incomprensibile ai più, ma perfettamente conosciuta dai pochi che ne studiano analiticamente e per mestiere i percorsi più tortuosi e profittevoli.

Nell’odioso contesto di inesistente trasparenza normativa, si colloca a buon diritto anche la produzione di informazioni e dati sul fenomeno delle partecipate, quanto alla sua consistenza e alla sua evoluzione agli anni.

Anche qui si osserva un disordinato susseguirsi di monitoraggi e statistiche emanate dai più disparati centri di ricerche, ciascuno dei quali prontamente ripreso a gran voce dai quotidiani nazionali. E’ sufficiente, tuttavia, ACCOSTARE l’una all’altra tali ricerche per comprendere come non esista, né una fonte unica credibile, né una metodologia uniforme per la rilevazione, l’analisi e la valutazione di questo tipo d’informazioni. E’ aperto invece il campo delle intemerate e dei dati apodittici, ad uso e consumo di tesi preordinate.

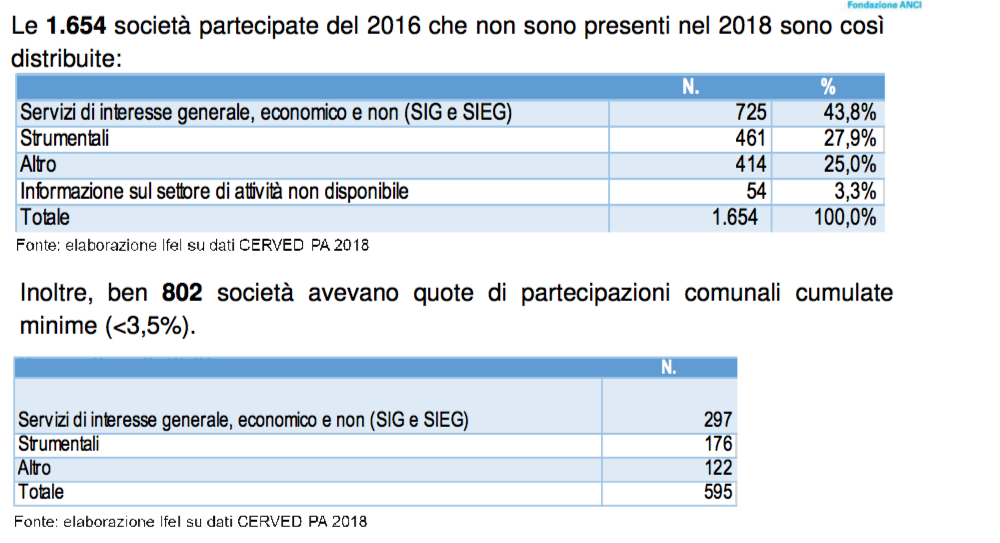

Facciamo, ad esempio, riferimento qui ad un recentissimo studio dell’IFEL (vedi qui), fondazione di studi e ricerche dell’ANCI, in cui si afferma con malcelato trionfalismo che il calo delle partecipazioni di comuni a società private pari al 27% rispetto all’anno 2015, attribuendo chiaramente tale trend al comportamento virtuoso degli enti locali italiani. La conclusione in questione viene fatta derivare dai dati presenti nel sistema CERVED (sempre di proprietà privata operante come società di servizi degli enti locali) da cui si rileva la presenza di numero 1654 società in meno fra gli anni 2016 e 2018 e 595 società neo costituite, tali da portare il numero delle partecipate da 5374 nel 2016 a 4313 nel 2018 (segue articolo entusiasta di supporto mediatico del Sole 24 ore – vedi qui).

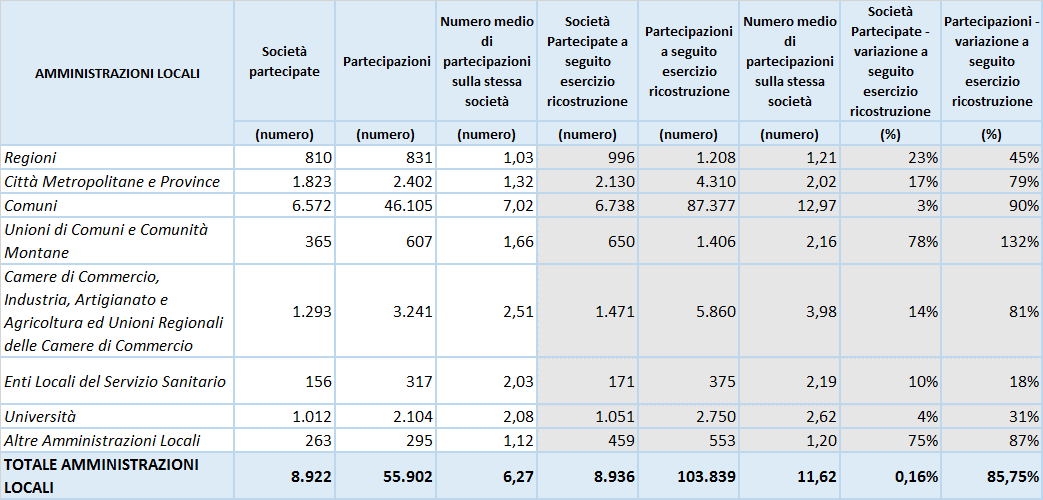

Peccato che i dati diffusi da IFEL-ANCI siano completamente diversi da quelli presenti nel rapporto del Ministero dell’Economia e Finanze (novembre 2017) sulle partecipazioni pubbliche, fonte d’informazioni – si badi bene – ufficialmente individuata dal sopra citato decreto legislativo n. 175/2018 (vedi qui il testo integral dl rapporto). Alla pagina 13 del rapporto MEF si indicano in 8.922 le società partecipate “comunicate dagli enti locali” ( in difetto rispetto al dato reale in quanto lo stesso rapporto denuncia l’omessa trasmissione dei dati da parte del 18 % degli enti obbligati per legge).

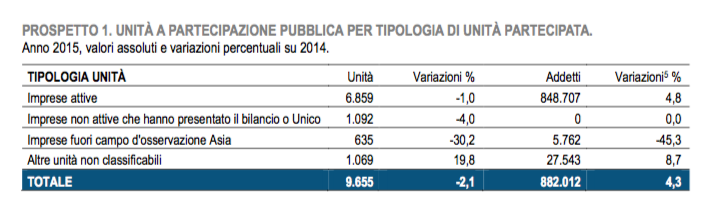

Abbiamo pertanto un dato complessivo 2015 di società partecipate del MEF pari a più del doppio di quello indicato da IFEL-ANCI per il 2018. Sufficiente questa osservazione per concludere che qualcosa non funziona? Sembra di sentire le repliche metodologiche di IFEL: non vengono considerati le società in stato di liquidazione!!!… In effetti il rapporto MEF tiene conto anche di questo dato: tuttavia il risultato deriva dalla sottrazione delle 1174 società in liquidazione dal numero complessivo delle società partecipate esistenti, anche quest’ultimo assolutamente discordante col dato IFEL- ANCI: 7418. Nemmeno il dato ISTAT relativo al 2015 (vedi qui il report_partecipate del 23 ottobre_2017) conforta minimamente il dato IFEL- ANCI: numero delle partecipate criticato in 9.655

Nemmeno il dato ISTAT relativo al 2015 (vedi qui il report_partecipate del 23 ottobre_2017) conforta minimamente il dato IFEL- ANCI: numero delle partecipate criticato in 9.655

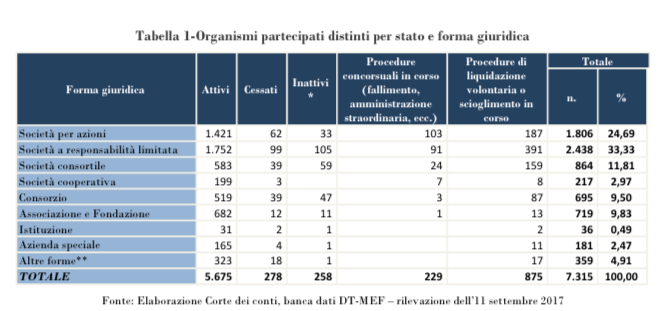

Dulcis in fundo, la Corte dei Conti nella sua relazione del novembre 2017 su “gli organismi partecipati degli Enti territoriali quantifica (pag. 39) in 7315 (di cui 5675 attive) il numero delle società partecipate degli enti in questione (vedi qui relazione) .

COME RISULTA CHIARO E’ IN ATTO UN INVERECONDO BALLETTO DI CIFRE, nel quale regna sovrana la confusione e la mancanza di coordinamento fra gli stessi Enti pubblici chiamati a certificare ufficialmente dati e informazioni della più grande importanza.

Eppure, i dati che continuano ad essere elusi sono ben altri! La sottolineatura sul numero delle società partecipate fa passare in secondo piano un dato ben più rilevante dal punto di vista istituzionale: il numero delle partecipazioni , cioè il numero di partecipazioni – gravanti sui rispettivi bilanci pubblici – detenute dagli enti pubblici nazionali e territoriali. Qui i numeri sono apocalittici: si registrano da parte del MEF (si veda all pagine 13 e 67) n. 105.283 partecipazioni dei Comuni e Province a società private: quanto a dire un fenomeno diffuso a macchia d’olio che comporta spese pubbliche non statisticate quanto alle loro dimensioni globali, in termini di costo di beni e servizi utilizzati, di anticipi su forniture, di compensi agli amministratori, di connessioni eventuali di crediti e di beni, di conferimento di beni pubblici, di contributi o trasferimenti in conto capitale, di trasferimenti di parte corrente, di corrispettivi di contratti di servizio, di aumenti di capitale (si veda su queste logiche contabili e finanziarie l’approfondimento di Mauro Bellesia – clicca qui). Quanto a dire che andrebbero statisticati non solo i bilanci delle società partecipate, ma soprattutto le uscite finanziarie presenti nei bilanci pubblici degli enti locali che partecipano! Su questo universo oscuro di erogazione di danaro pubblico, nulla si conosce perché i dati risiedono frazionati nei più di 8000 bilanci separati degli enti locali italiani. L’importanza del fenomeno è enorme se consideriamo un dato “sfuggito” allo stesso studio di IFEL-ANCI citato più sopra (pag. 8): alle 595 nuove società partecipate costituite ex novo nel biennio 2017-2018 corrispondono 15.083 nuove partecipazioni di Enti territoriali: ciò significa che il cancro della partecipazione a società private da parte di enti pubblici, lungi dal ridimensionarsi, si riproduce continuamente in dimensioni raccapriccianti.

Ultimi dati ballerini, per terminare questa discesa nell’indefinito: Il MEF (pag. 2 dl rapporto 2017) quantifica per difetto – viste le mancate risposte al sondaggio – 16.477 incarichi di rappresentanza in organi di governo di società o enti , dichiarati da 2.399 Amministrazioni pubbliche.

In contraddizione reciproca anche il dato fondamentale dei dipendenti delle imprese partecipate dagli enti pubblici: 399.241 per il MEF, 848.707 per l’ISTAT, provvidenzialmente non indicati dal rapporto IFEL-ANCI.

Questa é la situazione della conoscenza dei dati sulle società partecipate. Non ha alcun senso in un contesto simile cercare e creare colpevoli singoli di situazioni di sgoverno e di malversazione che si creano qui o là nel territorio nazionale, perché è il contesto normativo e informativo su cui si poggia la gestione di questi affari pubblici ad essere malato e bacato. La dispersione delle informazioni si aggiunge alla sovrabbondanza delle norme di legge confuse e contraddittorie, tale da rendere inevitabile il riferimento al noto adagio di Tacito: “Corruptissima re pubblica, plurimae leges” ( e numeri – nda).

Giuseppe Beato